本帖最后由 树先森 于 2017-9-25 19:51 编辑

树先森案例分享,问题2:香港保险如何理赔?

2015年香港保险正式进入大家的视野中,并且迅速以保费低保障广的产品优势占据市场。但随之而来的担忧是:保险公司会不会拒赔?如果顺利赔付,从申请到拿到钱的过程会不会很麻烦? 我很能理解大家的这种想法,因为这也是我入行之时困扰我的问题:香港毕竟是要通过海关进出的境外地区,如果理赔麻烦,岂不是给自己的客户找麻烦。 但真正当我进入这个行业,仔细研究过相关条款,同时自己见过也接手过实际理赔案例后,才发现理赔真的很简单。

其实保险理赔的关键在于两点:首先,保险公司会按照合同,实实在在给出赔偿,而不是巧立名目曲解条款。然后,大家能清楚地了解保险合同,知道保什么不保什么。前一个靠的是整个社会的法制完善程度和契约精神,而后一个靠的是行业和从业人员的规范性。

保险公司如实履行合同,靠的是整个社会法制完善程度和契约精神。

香港作为一个发展上百年的自由经济体,在这一方面有天然的优势。凡事按合同,讲规矩。合同上会严格详尽地列出双方权利和义务,每一个条款都受到法律严密保障。 而在崇尚契约精神的氛围下,保险公司会非常重视维护契约以免损害自身的声誉。之前也有提过,如果有保险公司敢曲解条款,拒绝客户的正常索赔要求,第二天就会上报。因此,香港保险公司绝对不会拒绝受合同保障的索赔要求。毕竟谁都不想搞个大新闻。香港700万人口,却密布170多家保险公司,如此激烈的市场竞争之下,诚信规范是重中之重。 同时,香港保险合同中的定义较为宽松,比如癌症从第一期开始赔付(内地需要第三期),中风只需要四周等待期(内地需要180天),不保事项少等等。不抠细节,不挑毛病,这些都让香港理赔更为容易。

理赔成功同样要依赖专业的代理人。

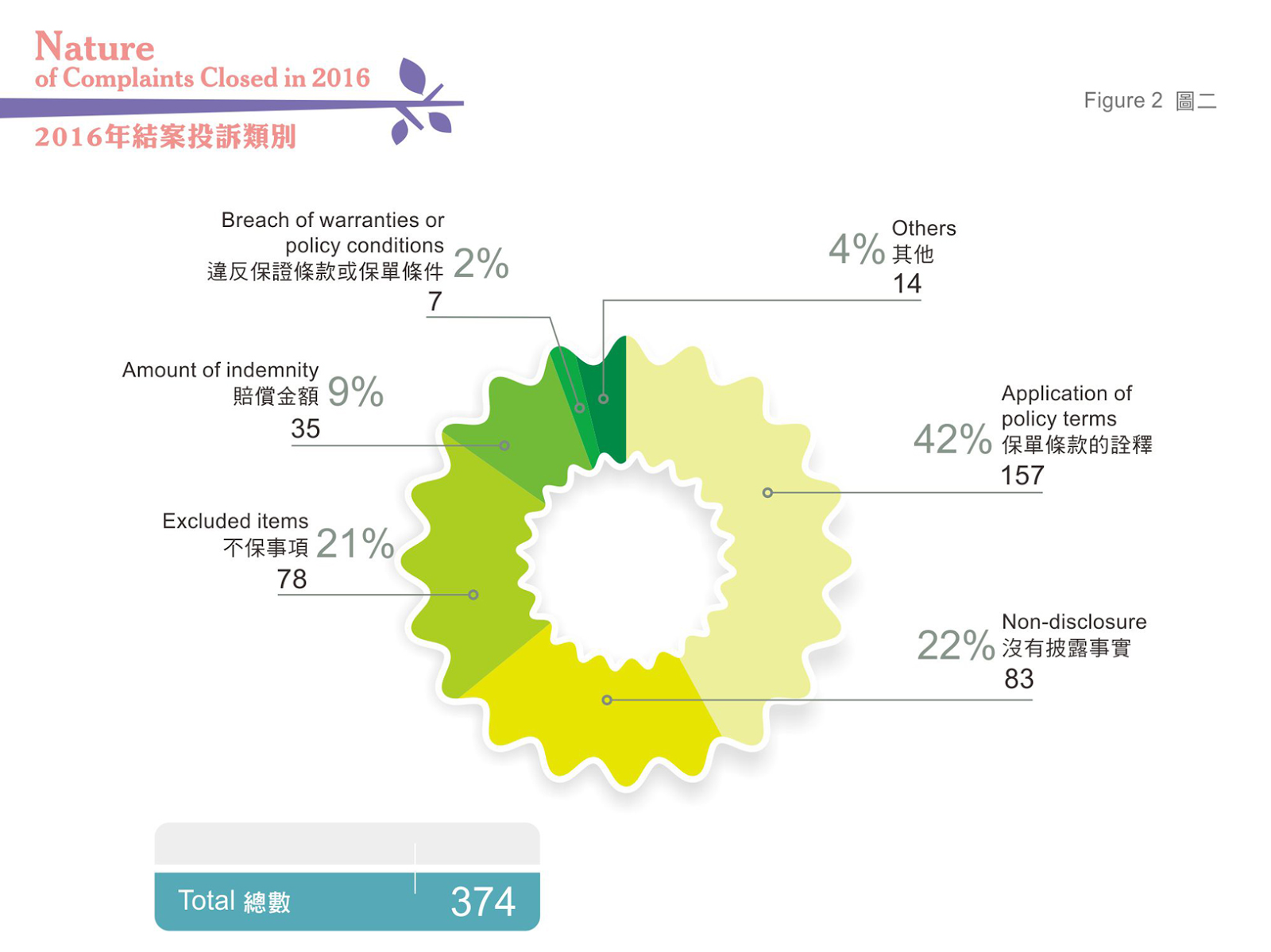

既然保险公司会按照合同理赔,那么,客户就需要清楚地了解合同中的的保障,这时候一个专业的代理人就显得尤为重要。毕竟客户没有义务去自己了解合同中密密麻麻的专业条款,而代理人需要深入浅出地向客户逐条讲解条款细则。根据香港索偿投诉局的数据,2016年374个理赔纠纷中,42%是因为保单条款的诠释,22%是因为没有披露事实,21%是因为不保事项。仔细想想,84%的纠纷,根源都出在代理人和客户在保单签订前的沟通上。如果代理人能够进行专业的诠释,清晰地让投保人了解保险条款,如果投保人能对代理人和保险公司如实相告,那么这些纠纷都不会发生。所以,找到一个专业的代理人是非常重要的。

最后是简单的理赔流程小问答:

问:理赔是否需要去香港? 答:不需要,只需要备齐相关文件寄送给代理人或者保险公司即可。寄送给代理人的好处在于,代理人可以和保险公司直接沟通,不但可以节省您的时间,还能加快理赔进程。

问:理赔从申请到拿到钱需要多久?

答:从您寄出材料到保险公司给出赔偿,这个过程通常在2-3个星期,其中保险公司需要14个工作日处理理赔申请。

问:理赔的钱怎么收?

答:保险公司会按照您的要求,直接打到您的银行账户上,或者以支票形式支付,币种可在人民币、港币、美元中灵活选择。

树先森今日小结:健全的法制监管,崇尚契约的社会氛围,规范的公司运作,专业的代理人。这些都是香港保险理赔的后盾。您记住了吗?

树先森 香港中文大学和香港大学双硕士 香港友邦财富管理经理,风险意识的传递人 保险配置和财富管理咨询:695619184(wechat)

|

发表于 2017-9-22 20:59

发表于 2017-9-22 20:59

因为呢,做风险意识的传递人,才真正有意义。

因为呢,做风险意识的传递人,才真正有意义。